Hình thức kế toán sổ nhật ký chung là hình thức ghi sổ được sử dụng rất phổ biến ở hầu hết những đơn vị. Ghi sổ theo hình thức này đơn giản hơn, việc kiểm tra dữ liệu kế toán cũng dễ dàng hơn những hình thức khác.

1. Đặc điểm

Tất cả nghiệp vụ kinh tế phát sinh đều căn cứ vào những chứng từ gốc hoặc bảng kê chứng từ gốc để ghi vào nhật ký chung theo thứ tự thời gian. Định kỳ căn cứ vào số liệu của nhật ký chung để kế toán ghi vào sổ cái.

2. Các loại sổ thường sử dụng

2.1. Sổ tổng hợp:

+ Sổ nhật ký chung: Là sổ kế toán để ghi chép những nghiệp vụ kinh tế phát sinh theo thứ tự thời gian và nội dung kinh tế của nghiệp vụ đó.

+ Sổ cái tài khoản: sẽ sử dụng sổ kiểu một bên hoặc hai bên.

2.2 Các sổ kế toán chi tiết

– Sổ chi tiết những tài khoản liên quan theo hệ thống tài khoản tương ứng và theo BCTC

– Thẻ kho

– Nhật ký mua hàng và nhật ký bán hàng

– Sổ chi tiết theo dõi nguồn vốn kinh doanh

2.3 Các báo cáo chi tiết

– Báo cáo công nợ phải thu của khách hàng

– Báo cáo công nợ phải trả cho những nhà cung cấp

– Bảng phân bổ công cụ dụng cụ

– Bảng trích khấu hao tài sản cố định

– Báo cáo tồn kho nguyên vật liệu, công cụ dụng cụ, hàng hoá, thành phẩm

– Báo cáo chi tiết giá thành

– Báo cáo chi tiết sản phẩm dở dang cuối kỳ

3. Trình tự ghi sổ

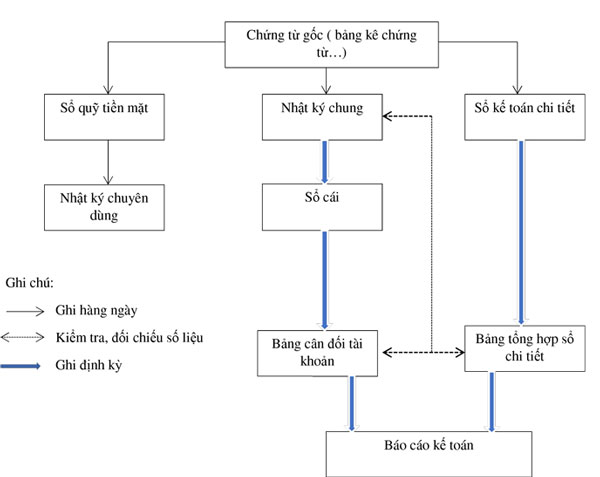

– Hàng ngày, sẽ căn cứ vào chứng từ gốc hoặc bảng kê chứng từ gốc cùng loại để ghi vào sổ nhật ký chung theo thứ tự thời gian đối với các nghiệp vụ liên quan đến tiền mặt thì phải ghi vào sổ quỹ. Cuối ngày, căn cứ vào báo cáo quỹ để ghi vào nhật ký chuyên dùng đối với các nghiệp vụ cần phải hạch toán chi tiết, đồng thời phải ghi vào sổ kế toán chi tiết.

– Định kỳ, căn cứ vào số liệu ( nhật ký chung ) để ghi vào cuốn sổ cái.

– Cuối tháng, sẽ căn cứ vào sổ chi tiết để lập bảng tổng hợp sổ chi tiết, căn cứ vào sổ cái để lập bảng cân đối số phát sinh những tài khoản.

– Đối chiếu số liệu giữa bảng tổng hợp sổ chi tiết với tài khoản tổng hợp trong bảng cân đối số phát sinh, đối chiếu giữa bảng cân đối số phát sinh với nhật ký chung phải đảm bảo đúng.

– Căn cứ vào bảng cân đối số phát sinh, sổ chi tiết để lập báo cáo kế toán. Ta có sơ đồ sau:

{kind=link}

0 Nhận xét